I-Lindung KWSP: Kenapa Semua Golongan Perlu Join — Panduan Lengkap & Persuasif

Ini bukan sekadar jualan — ini ajakan untuk lindungi hidup dan masa depan. Dari pelajar, pekerja kilang, ibu suri rumah sampai ke warga emas; i-Lindung buka jalan untuk semua dapat perlindungan hayat, TPD dan penyakit kritikal dengan cara paling mudah: guna duit akaun KWSP. Baca sampai habis dan saya tunjukkan bagaimana nak mula, contoh premium & kenapa anda tak patut tunggu lagi.

1. Apa itu i-Lindung (Ringkas & Gempak)

i-Lindung ialah program yang dibawa oleh KWSP bersama syarikat insurans/takaful yang membolehkan ahli membeli produk perlindungan dengan menggunakan dana KWSP (terutamanya Akaun 2 & Akaun Sejahtera). Ia direka mudah — online melalui i-Akaun, pilihan pelan ringkas, premium yang kompetitif dan sesuai untuk pelbagai lapisan umur.

Kenapa i-Lindung power?

- Murah — premium asas bermula serendah ~RM10-RM15 setahun untuk perlindungan asas (contoh: RM10,000 kematian/TPD).

- Mudah — apply online melalui i-Akaun, e-sijil dihantar terus.

- Fleksibel — boleh beli untuk diri sendiri & keluarga (Fasa 2 membolehkan tanggungan dilindungi).

- Tanpa matang — ini protective cover (term/perlindungan), bukan pelaburan — fokus pada lindungan bila perlu.

2. Siapa patut ambil i-Lindung? (Jawapan: Semua!)

Kalau kau masih fikir “Ah, aku muda, tak perlu lagi”, hold up — risiko tak kenal usia. Berikut sebab kenapa setiap kumpulan perlu serius consider i-Lindung:

Pelajar & Graduan

Mula muda = premium paling murah. Dengan pelan RM10,000, premium boleh rendah — ini peluang sekali seumur hidup untuk secure coverage pada harga rendah.

Pekerja Muda (20-30an)

Bila gaji mula stabil, make it count. Bayar sedikit setiap tahun, tapi dapat perlindungan yang perlukan bila musibah datang.

Suri Rumah

Walaupun tiada pendapatan sendiri, suri rumah sering jadi tulang belakang keluarga. Melindungi mereka melindungi keluarga — Fasa 2 i-Lindung izinkan tanggungan dilindungi.

Pekerja 40an-50an & Warga Emas

Premium naik ikut umur, tapi cover yang lebih besar boleh beri ketenangan selepas persaraan — sangat relevan untuk yang nak susun warisan & tanggung hutang.

3. Jenis Perlindungan Dalam i-Lindung (Apa Yang Korang Dapat)

Secara umum, produk i-Lindung fokus pada:

- Kematian (Death Benefit) — keluarga dapat manfaat tunai jika berlaku kematian.

- TPD (Total & Permanent Disability) — perlindungan bila penerima lumpuh/separa atau tak boleh kerja lagi.

- Penyakit Kritikal (Critical Illness) — bayaran sekali untuk rawatan penyakit serius seperti strok, kanser, serangan jantung (bergantung kepada polisi).

- Manfaat kematian/TPD akibat Kemalangan — sesetengah pelan beri kadar lebih tinggi untuk kematian/TPD akibat kemalangan (contoh 2× benefit).

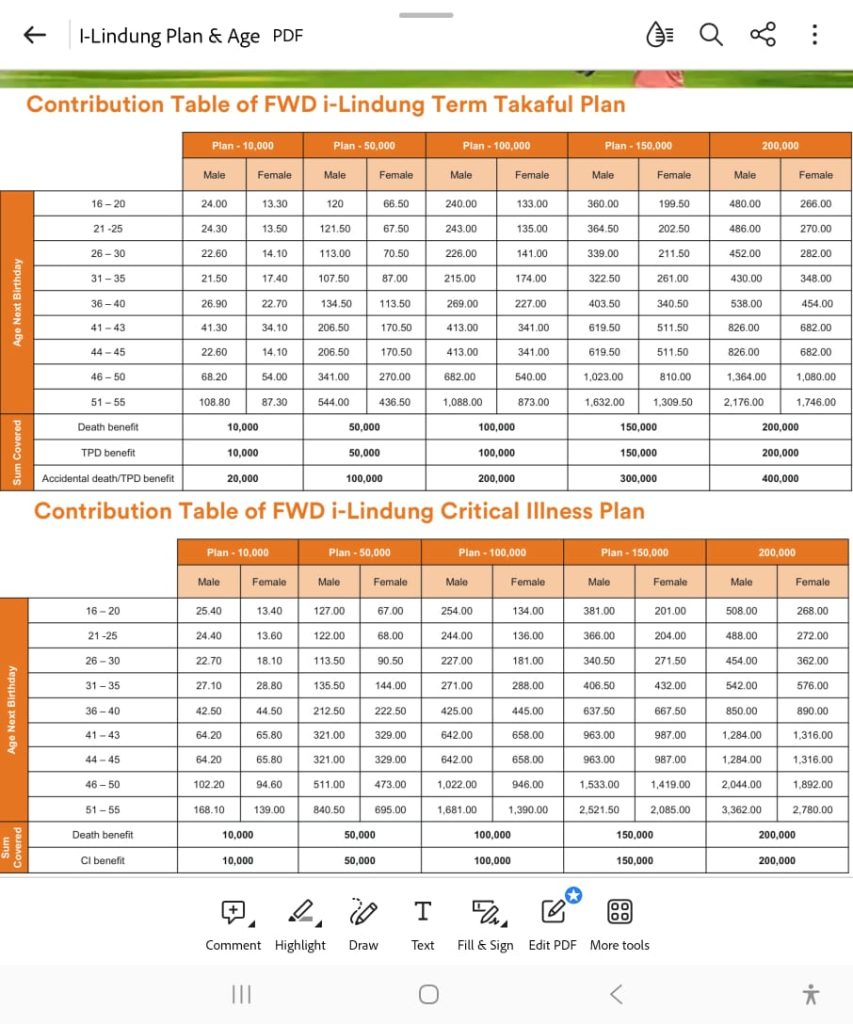

4. Contoh Premium — Real, Jelas & Hype (Bukti Yang Ada)

Jangan percaya kata kosong. Berikut contoh premium yang ditunjukkan dalam jadual FWD i-Lindung (kita ringkaskan supaya mudah baca). Contoh ini berdasarkan Age Next Birthday dan jumlah perlindungan yang dipilih.

FWD i-Lindung — Term Takaful Plan (Ringkasan)

| ANB | Plan RM10k (M/F) | Plan RM50k (M/F) | Plan RM100k (M/F) | Plan RM200k (M/F) |

|---|---|---|---|---|

| 16–20 | 24.00 / 13.30 | 120 / 66.50 | 240 / 133.00 | 480 / 266.00 |

| 21–25 | 24.30 / 13.50 | 121.50 / 67.50 | 243 / 135.00 | 486 / 270.00 |

| 26–30 | 22.60 / 14.10 | 113 / 70.50 | 226 / 141.00 | 452 / 282.00 |

| 31–35 | 21.50 / 17.40 | 107.50 / 87.00 | 215 / 174.00 | 430 / 348.00 |

| 36–40 | 26.90 / 22.70 | 134.50 / 113.50 | 269 / 227.00 | 538 / 454.00 |

| 46–50 | 68.20 / 54.00 | 341 / 270.00 | 682 / 540.00 | 1364 / 1080.00 |

| 51–55 | 108.80 / 87.30 | 544 / 436.50 | 1088 / 873.00 | 2176 / 1746.00 |

Nota: Nombor di atas adalah contoh premium tahunan (RM) — male / female. Angka ini adalah daripada jadual FWD sebagai contoh untuk ilustrasi. Syarat umur, status perokok dan jumlah perlindungan mempengaruhi premium sebenar.

5. Kenapa Ambil Sekarang — 7 Alasan Persuasif (Jangan Tunggu!)

- Harga paling murah bila muda: Kalau anda daftar awal (20s), premium paling rendah — lifetime benefit jika disimpan lama (anda bayar rendah untuk perlindungan besar).

- Risiko tak pilih usia: Kecemasan tak kira umur. Sekali berlaku, beban hutang & kos rawatan boleh rosakkan kewangan keluarga.

- Fasa 2 = lindungi keluarga: Bukan setakat diri — pasangan & anak pun boleh dilindungi bawah i-Lindung. Jaga mereka sebelum jadi terlambat.

- Proses cepat & digital: Apply melalui i-Akaun — tak perlu jumpa agent atau uruskan dokumen bertimbun.

- Harga kompetitif: Dengan premium mulai serendah RM10–RM20, nilai yang anda dapat jauh lebih besar daripada kos Coffee monthly.

- Sesuai untuk pencarum KWSP: Guna Akaun 2 / Akaun Sejahtera (mengikut syarat) untuk bayar — cara mudah guna dana yang sedia ada.

- Ketenangan fikiran: Tiada harga yang lebih mahal daripada hidup dalam kebimbangan tentang masa depan keluarga anda.

6. Cara Mendaftar — Step-by-Step (Tak Perlu Stress)

Muat turun mental checklist — kemudian ikut langkah mudah ini:

- Log masuk ke i-Akaun KWSP (online / MyEPF portal).

- Pilih menu i-Lindung / Pelan Perlindungan Ahli.

- Pilih syarikat / pelan (contoh: FWD Term, FWD CI, PruBSN Lindung Famili, Etiqa Term Plus).

- Isi maklumat peribadi & buat health declaration (biasanya tiada medical check untuk pelan asas).

- Pilih jumlah perlindungan & pilih akaun yang mahu digunakan untuk bayar (Akaun 2 / Akaun Sejahtera ikut kelayakan).

- Sahkan, terima e-sijil — siap! Keputusan biasanya pantas sebab proses digital.

7. Soalan Lazim (FAQ) — Jawapan Ringkas & Jujur

Bolehkah saya gunakan Akaun 2 untuk bayar?

Ya — kebiasaannya Akaun 2 digunakan untuk pembelian i-Lindung. Untuk Akaun Sejahtera, ikut syarat Fasa 2 dan kelayakan.

Adakah saya perlu medical check?

Untuk pelan asas i-Lindung, biasanya hanya health declaration. Medical check diperlukan kalau permohonan melebihi had tertentu atau jawapan declaration memerlukan pemeriksaan lanjut.

Jika saya tolak claim, apa berlaku?

Setiap syarikat mempunyai terma & syarat untuk tuntutan. Sentiasa semak polisi, exclusion & waktu tunggu (contoh penyakit kritikal ada waiting period 30–90 hari bergantung polisi).

Bolehkah saya beli lebih dari satu pelan?

Boleh. Ramai orang combine pelan Term + CI untuk perlindungan lebih menyeluruh. Periksa had maksimum untuk jumlah perlindungan bersama.

8. Contoh Real Life — Kesan Positif Ambil Perlindungan

Berikut contoh ilustrasi rekaan (bukan testimoni sebenar) untuk tunjuk impak positif:

Aiman ambil plan RM100,000 Term Takaful pada premium sekitar RM215/tahun (anggaran). Setahun kemudian Aiman disahkan mengalami kecederaan serius yang menyebabkan TPD — polisi membayar benefit yang bantu keluarga settle loan & kehidupan. Tanpa polisi, keluarga terpaksa jual aset.

Siti dilindungi sebagai tanggungan suami di bawah i-Lindung. Bila Siti dimasukkan ke hospital kerana penyakit kritikal, pembayaran CI bantu suami cover kos rawatan & uruskan penjagaan anak.

9. Tips Pro: Cara Pilih Pelan Yang Betul

- Mulakan dengan asas — kalau bajet kecil, ambil plan RM10k-RM50k dulu; tambah bila kewangan lebih stabil.

- Gabungkan CI + Term — Term untuk keluarga & hutang, CI untuk rawatan mahal.

- Baca exclusion — fahamkan apa yang tidak dilindungi (contoh: sukan ekstrem kadangkala dikecualikan).

- Compare premium — lihat jadual premium untuk usia anda & bandingkan antara pembekal.

10. Objection Handling — Jawapan Untuk Ragu-ragu

“Saya rasa mahal” — Cuba kira: RM10–RM20/tahun = RM0.83–RM1.67/bulan. Untuk kos kopi satu hari, anda dapat ketenangan sepanjang tahun.

“Saya sihat, tak perlu” — Sihat bukan jaminan. Perlindungan menangani ketidakpastian (risiko tak boleh diramal).

“Saya tak faham polisi” — Mulakan dengan plan paling ringkas; minta e-sijil & baca ringkasan manfaat. Jika masih ragu, minta nasihat penasihat bebas atau hubungi KWSP.

11. Call To Action — Sertai & Spread The Word

Jom buat keputusan bijak hari ini. Bukak i-Akaun KWSP anda, klik i-Lindung dan cuba calculator untuk umur & jumlah perlindungan anda. Kalau anda ada pasangan / anak, fikir dua kali — satu perlindungan kecil hari ini boleh selamatkan masa depan mereka.

Log masuk i-Akaun & Semak i-Lindung Sekarang12. SEO Tips: Bagaimana Blog Ini Menarik Trafik (Untuk Admin/Owner)

— Gunakan tajuk SEO friendly (contoh: “i-Lindung KWSP 2025: Panduan Lengkap & Premium Serendah RM10”)

— Meta description ringkas & CTA jelas (sudah disediakan di atas).

— Gunakan internal link ke panduan KWSP rasmi, halaman produk PruBSN/FWD/Etiqa jika mahu (pastikan sumber rasmi).

— Struktur H1/H2/H3 seperti artikel ini memudahkan Google crawl & featured snippet.

— Tambah schema FAQ (Json-LD) untuk peluang rich result.

13. Ringkasan Pantas (TL;DR) — Kenapa Kau Perlu Ambil Hari Ini

- Murah: Premium bermula dari ~RM10/tahun untuk perlindungan asas.

- Mudah: Daftar online melalui i-Akaun KWSP.

- Untuk semua: Pelajar, pekerja, suri rumah & warga emas boleh manfaat.

- Fasa 2: Lindungi keluarga terdekat juga.

14. Penutup — Kata-kata Last Push

Ok bro/sis — life is short, but planning makes it longer for those we love. i-Lindung bukan magic tetapi ia alat praktikal untuk manage risiko. Kalau masih ragu, mulakan dengan plan paling asas, bayar yang kecil, dan rasai ketenangan. Jangan tunggu tragedi untuk menghargai perlindungan.

Sertai i-Lindung hari ini — lindungi diri dan keluarga. Hidup tenang, masa depan lebih selamat.

Pergi ke i-Akaun KWSP & Mulakan