i-Lindung KWSP: Panduan Lengkap — Guna Akaun 2 Untuk Perlindungan Nyawa & Penyakit Kritikal

By AbangInsuran • Last updated: Sep 2025 • Bacaan: 12–15 minit

Ramai tak tahu — duit Akaun 2 KWSP boleh digunakan bukan saja untuk beli rumah, tapi juga untuk ambil perlindungan insurans / takaful. Dalam panduan ni, kita kupas dari A sampai Z: apa i-Lindung, siapa patut ambil, macam mana mohon, kelebihan & risiko, dan contoh skrip untuk mohon bantuan. Kalau nak terus jumpa ejen: abanginsuran.com.

Apa itu i-Lindung?

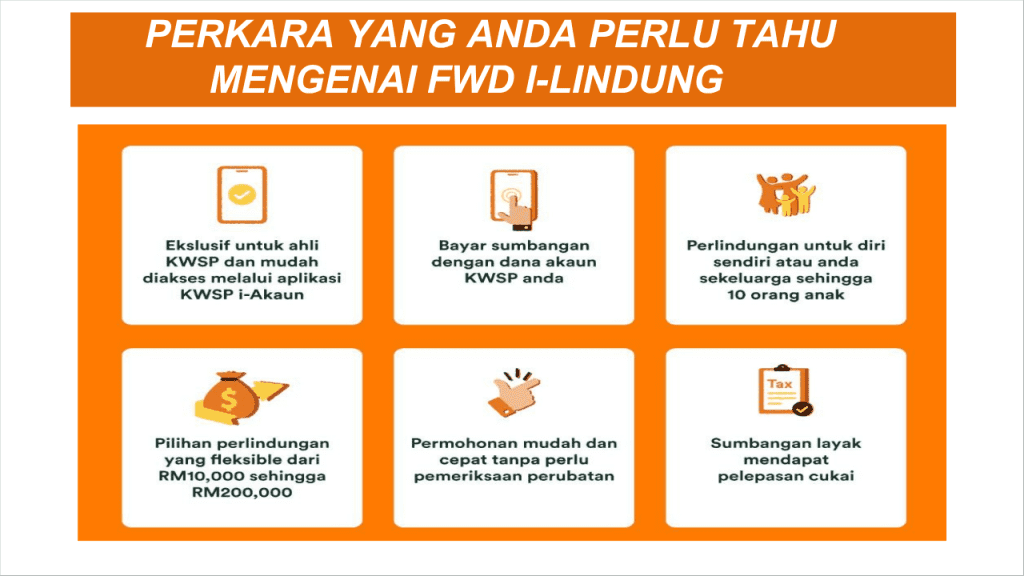

i-Lindung ialah inisiatif/portal yang membolehkan ahli KWSP (EPF) memilih produk insurans atau takaful tertentu dan membuat pembayaran premium menggunakan simpanan di Akaun 2. Objektif utama: mudahkan akses kepada perlindungan ringkas macam life insurance (perlindungan nyawa) dan critical illness (penyakit kritikal) tanpa perlu keluarkan wang tunai.

Fungsi utama i-Lindung

- Membolehkan pembayaran premium didebitkan dari Akaun 2 KWSP.

- Tawaran produk nyawa & penyakit kritikal dari panel syarikat insurans/takaful.

- Permohonan secara online melalui portal KWSP / syarikat panel.

Kenapa i-Lindung penting?

Hidup tak menunggu. Simpanan untuk pencen memang penting, tapi risiko kecemasan atau kematian mengejut boleh berlaku bila-bila masa. i-Lindung beri jalan untuk:

- Perlindungan segera: Keluarga ada dana pampasan kalau berlaku kematian atau diagnosis penyakit kritikal.

- No cash out: Premium diambil dari Akaun 2 — tak perlu keluarkan duit masa hadapan dari poket.

- Mudah & cepat: Permohonan online, lebih pantas berbanding buat polis insurans tradisional.

Siapa patut pertimbangkan i-Lindung?

Secara umum, ini sesuai untuk:

- Golongan berkeluarga yang mahu lindung ahli keluarga sekiranya berlaku sesuatu.

- Pekerja yang belum ada perlindungan penuh dari majikan atau medical card.

- Mereka yang mahu perlindungan penyakit kritikal sebagai tambahan kepada simpanan.

- Mereka yang nak solusi bajet — premium boleh bermula rendah.

i-Lindung vs Medical Card — Bezanya jelas

Ramai keliru — i-Lindung bukan medical card. Banding ringkas:

| Aspek | i-Lindung (Life/CI) | Medical Card |

|---|---|---|

| Objektif | Perlindungan nyawa / pampasan penyakit kritikal | Tanggung kos rawatan hospital & pembedahan |

| Pembayaran | Premium boleh didebit Akaun 2 | Biasanya dari poket / payroll / employer |

| Gunaan wang | Bayaran lump-sum / faedah pada milik manfaat | Bayaran perkhidmatan perubatan |

| Kepentingan | Backup kewangan untuk waris / recovery | Kurangkan bil hospital |

Apakah jenis perlindungan yang biasa ditawarkan melalui i-Lindung?

Setiap panel mungkin tawarkan varian berbeza, tetapi biasanya:

- Perlindungan Nyawa (Life Insurance / Takaful): pampasan kepada waris jika pemegang polisi meninggal dunia.

- Penyakit Kritikal (Critical Illness): bayaran sekali apabila didiagnos dengan penyakit kritikal yang disenaraikan dalam polisi.

- Gabungan (Term Life + CI): combo cover untuk harga lebih kompetitif.

Kelebihan i-Lindung — Kenapa ramai ambil?

- Guna Akaun 2 — tak keluarkan duit poket: Untuk yang belum sedia keluarkan cash, ini senang.

- Proses online & pantas: Sesuai untuk golongan sibuk.

- Harga mampu milik: Ada plan entry-level yang murah untuk coverage asas.

- Perlindungan awal: Boleh hidup lebih tenang sebab ada back-up kewangan untuk keluarga.

Contoh senario — Kenapa i-Lindung boleh bantu

Ahmad, 35 tahun, suami & ayah kepada dua anak. Dia tak ada medical card swasta. Ahmad ambil i-Lindung (term life + CI) guna Akaun 2. Jika Ahmad didiagnos penyakit kritikal atau meninggal dunia, keluarganya dapat sokongan kewangan lump-sum yang membantu untuk tempoh beberapa bulan hingga tahun pertama. Ini beri ruang masa untuk waris susun kewangan lain tanpa tekanan segera.

Bagaimana tuntutan dibayar Proses tuntutan asas biasanya seperti:

- Maklumkan syarikat insurans/takaful & dapatkan borang tuntutan.

- Serahkan dokumen sokongan: sijil kematian / keputusan doktor / laporan hospital / police report (jika accident).

- Syarikat semak & buat penilaian berdasarkan terma polisi.

- Jika lulus, bayaran lump-sum atau pampasan dikreditkan ke akaun yang ditetapkan waris.

Soalan Lazim (FAQ)

Apa beza Akaun 1 & Akaun 2 KWSP? Kenapa guna Akaun 2?

Akaun 1 lebih kepada simpanan persaraan jangka panjang. Akaun 2 boleh digunakan untuk tujuan tertentu seperti beli rumah, pendidikan & beberapa program lain termasuk i-Lindung. i-Lindung menggunakan Akaun 2 sebab ia lebih fleksibel untuk pengeluaran sebelum umur persaraan.

Ada tempoh menunggu untuk penyakit kritikal?

Ya — kebanyakan polisi ada tempoh menunggu (waiting period) untuk penyakit kritikal & pengecualian penyakit sedia ada. Sentiasa semak polisi sebelum tandatangan.

Jika saya dah ada insurans syarikat (group cover), perlu ke ambil i-Lindung?

Group cover mungkin cukup untuk sesetengah orang. Tapi group cover biasanya tamat bila berhenti kerja. i-Lindung memberi pilihan persendirian yang lebih “panjang hayat” dan boleh jadi pelengkap. Nilailah keperluan sendiri.

Nak semak plan i-Lindung? Klik sini — abanginsuran.com

Gaya hidup kita hustle, tapi jangan lupa plan untuk orang yang kita tinggal nanti. i-Lindung KWSP bukan perfect untuk semua, tapi ia satu pilihan praktikal untuk beri back-up kewangan kepada keluarga tanpa keluarkan cash sekarang. Kalau boss nak saya uruskan consult & comparison plan — saya sediakan servis full: banding, mohon & follow-up tuntutan kalau perlu.